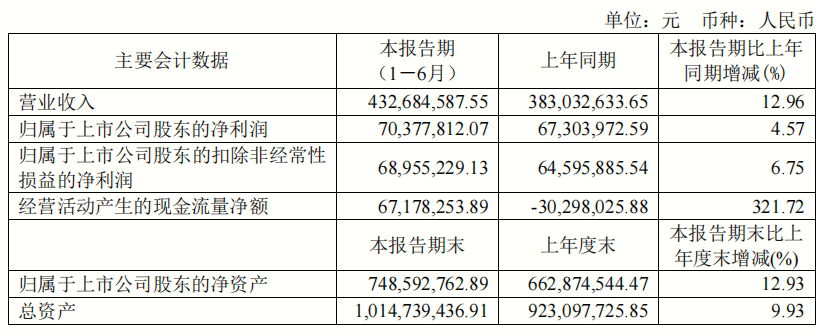

日前,无锡市德科立光电子技术股份有限公司发布其半年报,报告显示2022年上半年,公司实现营业收入4.32亿元,同比增长12.96%,实现归属于上市公司股东的净利润7037.78万元,同比增长4.57%。剔除股份支付费用影响后,归属于上市公司股东的净利润为8564.36万元,同比增长3.71%。

公司上半年新增订单4.75亿元,完成交付4.6亿元,实现营业收入4.3亿元,光放大器、光收发模块、光传输子系统三大产品线亿元,目前在手订单保持在4亿元以上,订单充裕。

德科立主营业务涵盖光收发模块、光放大器、光传输子系统的研发、生产和销售。公司是光通信行业中为数不多的同时具备产业链横向和纵向综合整合能力的高新技术企业,主营产品横跨光收发模块、光放大器、光传输子系统三大重要领域,纵向整合芯片封测、器件封装、模块制造、光传输子系统设计制造等全产业链,产品应用于通信干线G中回传、数据链路采集、数据中心互联、特高压通信保护等重要领域。

加大技术研发与创新,提升核心竞争力

上半年,公司抓牢高速率光收发模块的快速发展契机,以400G LR4高速率、长距离光收发模块作为重点突破口,相干和非相干技术研发齐头并进,持续创新,加速产品升级换代,不断完善100G、200G等高速率光收发模块(相干/非相干)的产品系列,加大重点光收发模块产品的产能建设,巩固公司核心业务的行业领先地位。

精耕优质客户,积极开拓新市场,优化客户结构

公司紧紧抓住5G、千兆宽带网络、大型数据中心快速建设的发展机遇,抢抓电信运营商市场份额,基于对国内外城域网扩容、数据中心机房间互联和海外5G建设需求的预判,针对性研发的多款产品陆续取得不俗的市场表现。其中,用于城域网扩容的可插拔光放大器和用于相干光收发模块内部的小型化光放大器,供不应求,推动光放大器营业收入同比增长50.53%;用于5G前传的25G BIDI长距离系列光收发模块持续放量,在日本、欧洲市场获得客户青睐,带动海外业务收入同比增长5.79%。