9 月 2 日消息,IDC 最新公布的报告显示,今年智能手机出货量预估将减少 6。5% 至 12。7 亿支,而且还会涨价 6。3%。主要原因是受到通胀、地缘政治等影响,消费需求被大幅抑制。

国际数据公司 (IDC) 最新发布的全球手机季度追踪报告显示,最新的预测数字比之前的预测下降了 3 个百分点。不过分析师也表示这一挫折只是短期的,市场将在 2023 年出现反弹,年增长率为 5。2%,长期来看,5 年复合年增长率 (CAGR) 可达 1。4%。

IDC 全球移动和消费设备追踪部门的研究总监纳比拉・波帕尔表示:

自去年以来,拖累市场的供应限制已经缓解,行业已转向需求受限的市场。渠道库存高,需求低,没有立即复苏的迹象,这让 oem 感到恐慌,并大幅削减了 2022 年订单。过去 12 个月的事件使我们对 2021 年第二季度的市场预测减少了 1。5 亿部。尽管销量下降,但第二季度均价 (asp) 同比增长了 10%,预计全年将增长 6。3%。事实证明,高端手机 (800 美元以上) 在经济动荡中很有韧性,在整个智能手机市场的份额增长了 4 个百分点,达到 16%,并将继续增长。其中包括可折叠设备,这是目前增长最快的部分,预计到 2022 年,可折叠设备的出货量将同比增长 70%,达到 1350 万台。

据了解,分地区来看的话差异可能会比较大,IDC 认为北美市场受影响比较小,而中国市场、中欧和东欧等地区受影响比较大。

2022 年中欧和东欧 (CEE) 将下降 17。4%,而此前预测增长 3。0% 的亚太地区 (不包括日本和中国),预计 2022 年将下降 4。5%。然而,销量降幅最大的是中国市场,预计中国市场销量将下降 12。5%,约为 4100 万台,占今年整体销量降幅的近一半。相比之下,北美 (美国和加拿大) 和西欧等发达市场预计在 2022 年的表现要好得多。美国市场将相对平稳,同比增长 0。3%,而加拿大市场将略好一些,同比增长 3。2%,西欧市场仅略有 0。7% 的下降。

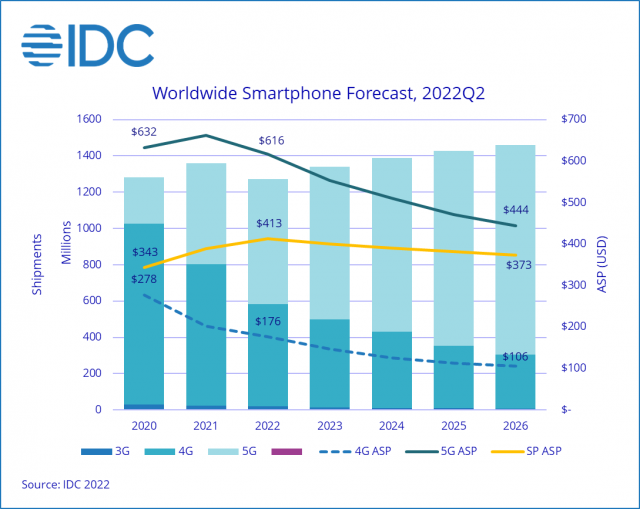

IDC 认为,2022 年全球 5G 设备出货量将同比增长 23。6%,并以 6。88 亿部设备和 616 美元的 ASP 占所有出货量的一半以上 (54%)。

从长期来看,5G 机型预计将在 2026 年达到 79% 的市场份额,ASP 可达 444 美元。相比之下,4G ASP 将在 2022 年达 176 美元,IDC 认为年底害将降至 106 美元。因此,整体智能手机 ASP 将从 2022 年的 413 美元下降到 2026 年的 373 美元。

IDC 全球移动和消费设备追踪部门研究总监安东尼・斯卡塞拉表示!“市场上层的韧性是 iOS 成功的证明,自 2019 年以来,iOS 的全年出货量从未下降。”“尽管市场整体下滑,但 2022 年 iOS 出货量将保持增长 0。5%。此外,在整个预测期内,操作系统将显示最小的增长,asp 徘徊在 950 美元以上。至于世界上最受欢迎的操作系统 Android, 2022 年将出现近 8% 的下滑,但将在 2023 年以 6。2% 的增长强劲反弹。不幸的是,低端市场在 2022 年的表现并不好,200 美元以下的 android 设备出货量在第一季度和第二季度分别下降了 22。4% 和 16。5%。好消息是,1000 美元以上的设备销量增长了 35。2%,这要归功于高端旗舰产品和最近市场上的折叠式设备的成功。”